Der EU AI Act betrifft Steuerberater — aber anders als viele denken. Die meisten Kanzleien setzen KI bereits ein: KI-Tools für Mandantenschreiben, automatische Belegzuordnung in DATEV, KI-gestützte Recherche. Was viele nicht wissen: Einige Pflichten laufen bereits, andere greifen 2026 schrittweise. Welche das sind, was sie für den Kanzleialltag bedeuten und was Sie jetzt konkret tun müssen — das klärt dieser Artikel.

Falls Sie noch keine Grundlage zum EU AI Act haben, empfehle ich zunächst den Überblick zum EU AI Act Digital Omnibus, der die aktuellen Fristen und Risikoklassen erklärt. Dieser Artikel baut darauf auf und konzentriert sich ausschließlich auf die Perspektive von Steuerkanzleien.

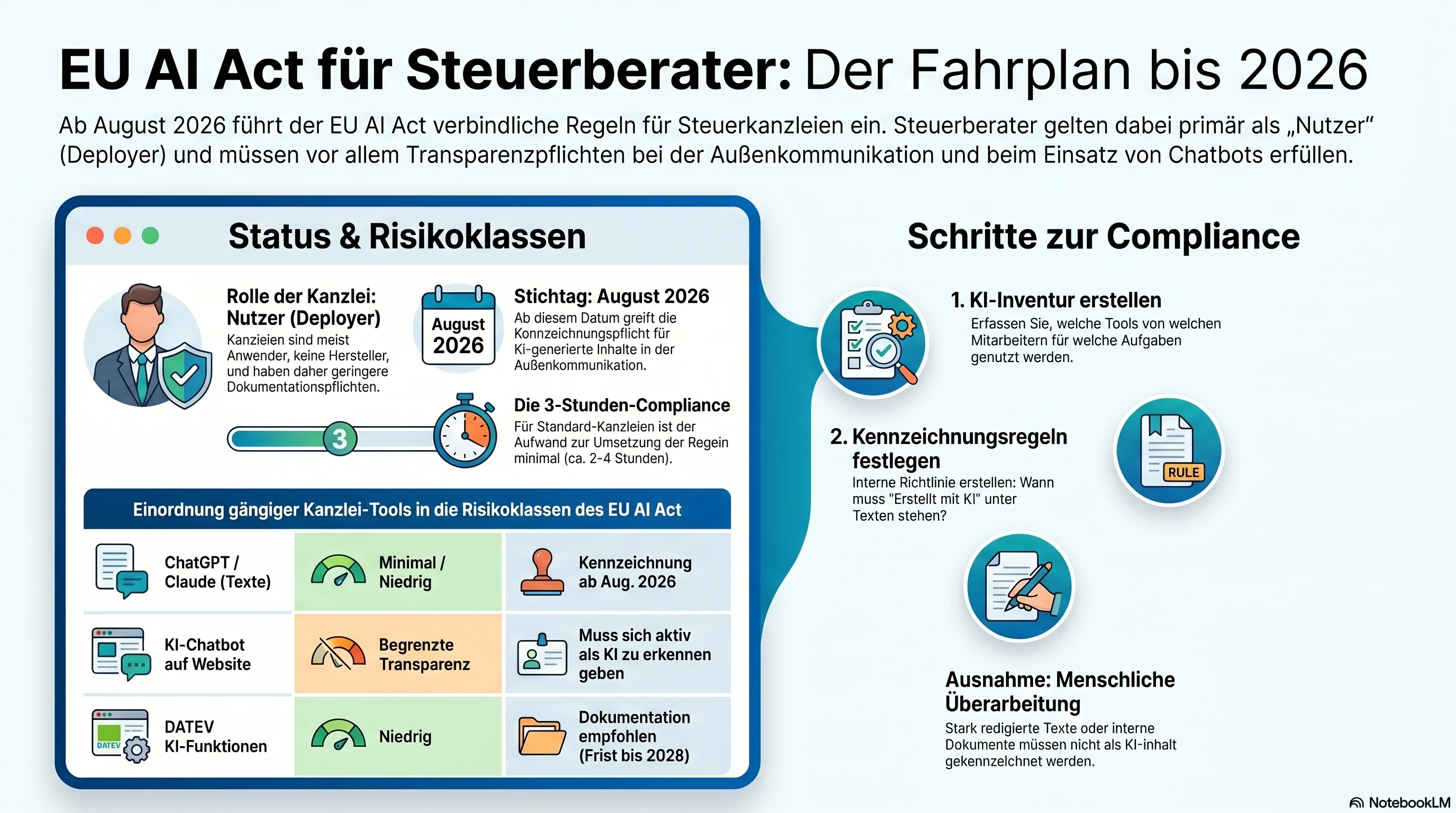

EU AI Act für Steuerberater bedeutet 2026 vor allem: KI-Tools inventarisieren, KI-Kompetenz nach Art. 4 dokumentieren, Mandatsdaten schützen, KI-generierte Außenkommunikation transparent kennzeichnen und Hochrisiko-KI sauber ausschließen. Der Digital Omnibus verschiebt einzelne Fristen, nimmt Kanzleien aber nicht aus der Verantwortung.

Wer lieber hört statt liest – hier die Audio-Version dieses Artikels:

Vollständiges Transkript anzeigen

Sind Steuerberater direkt betroffen?

Ja — als Nutzer von KI-Systemen, nicht als Anbieter. Der EU AI Act unterscheidet zwischen Herstellern (die KI entwickeln) und Nutzern (die KI in ihrer Arbeit einsetzen). Steuerberater sind fast immer Nutzer. Das bedeutet: geringere Pflichten als Hersteller, aber keine Ausnahme.

Konkret gilt für Steuerkanzleien:

- KI-Kompetenzpflicht nach Art. 4: Kanzleimitarbeitende müssen KI-Tools sachkundig und risikobewusst nutzen können

- Kennzeichnungspflicht für KI-Inhalte in der Außenkommunikation (Website, Newsletter, Social Media), je nach finalem Fristenstand spätestens 2026 vorbereiten

- Transparenzpflicht bei KI-Chatbots: Wenn ein Chatbot auf der Kanzlei-Website Mandanten antwortet, muss er sich als KI zu erkennen geben

- Sorgfaltspflicht bei Hochrisiko-KI: Wer KI-Systeme nutzt, die automatisierte Entscheidungen über Personen treffen, muss diese dokumentieren

Was Steuerberater nicht trifft: Die aufwendigen Konformitätsbewertungen und CE-Kennzeichnungen — die sind für Hersteller von Hochrisiko-KI gedacht, nicht für Kanzleien, die Standardtools nutzen.

Die meisten Steuerkanzleien sind keine Hochrisiko-KI-Nutzer im Sinne des EU AI Acts. Ihre wichtigsten unmittelbaren Aufgaben sind die Dokumentation der KI-Kompetenz nach Art. 4, eine einfache KI-Inventur und klare Kennzeichnungsregeln für veröffentlichte Inhalte. Der Aufwand dafür ist überschaubar — wenn man weiß, wo KI im Kanzleialltag eingesetzt wird.

Welche KI-Tools Kanzleien nutzen – und wie sie einzustufen sind

Der EU AI Act teilt KI-Systeme in vier Risikoklassen ein: verboten, Hochrisiko, begrenzte Transparenzpflicht und minimal riskant. Für den typischen Kanzleialltag ist die Einordnung meist unkompliziert.

| KI-Tool / Anwendung | Risikoklasse | Pflicht für Kanzleien |

|---|---|---|

| ChatGPT, Claude, Gemini (Texterstellung) | Minimal / Niedrig | Redaktionelle Prüfung, interne Nutzungsregel, Kennzeichnung veröffentlichter KI-Inhalte vorbereiten |

| DATEV (Standardfunktionen) | Kein KI im Sinne des Acts | Keine spezifischen KI-Pflichten |

| DATEV KI-Funktionen (z. B. auto. Belegzuordnung) | Niedrig bis begrenzt | Dokumentation empfehlenswert; integrierte High-Risk-Fristen nach aktuellem Omnibus-Stand später |

| KI-Chatbot auf Kanzlei-Website | Begrenzte Transparenz | Chatbot muss sich als KI zu erkennen geben; Fristen und Detailvorgaben laufend prüfen |

| KI-gestützte Bonitätsprüfung / automatisierte Kreditentscheidung | Hochrisiko | Dokumentation, Konformitätsbewertung (selten in Kanzleien) |

Die gute Nachricht: Wer KI-Tools für Mandantenanschreiben oder Blogartikel nutzt und die Texte vor dem Versand persönlich prüft, hat meist eine niedrige Risikoeinstufung. Wichtig bleiben aber KI-Inventur, menschliche Endkontrolle, dokumentierte KI-Kompetenz und klare Kennzeichnung veröffentlichter KI-Inhalte.

Update Juni 2026: Digital Omnibus für Steuerberater

Der Digital Omnibus verändert vor allem Fristen, nicht die Grundlogik des EU AI Acts. Nach dem aktuellen politischen Stand werden einzelne Kennzeichnungs- bzw. Watermarking-Pflichten auf den 2. Dezember 2026 verschoben. Für Hochrisiko-KI-Systeme sind spätere Anwendungstermine vorgesehen, insbesondere Dezember 2027 für eigenständige Hochrisiko-Systeme und August 2028 für in Produkte integrierte Systeme.

Für Steuerkanzleien heißt das: Der Digital Omnibus bringt etwas mehr Zeit bei komplexen Hochrisiko-Themen. Die praktische EU AI Act Compliance Kanzlei bleibt aber 2026 relevant. Kanzleien sollten KI-Tools dokumentieren, interne Regeln festlegen, Mitarbeitende schulen und bei veröffentlichten KI-Inhalten transparent bleiben. Die formale Annahme und Detailvorgaben sollten weiter beobachtet werden. Wenn Sichtbarkeit und KI-Regeln zusammen gedacht werden sollen, hilft ergänzend eine saubere SEO & GEO Optimierung.

KI-Kompetenzpflicht Art. 4 für Steuerberater

Die KI-Kompetenzpflicht nach Art. 4 ist für Steuerberater einer der wichtigsten Praxispunkte. Sie verlangt, dass Personen, die KI-Systeme beruflich nutzen, über ausreichende Kenntnisse verfügen. Für Kanzleien bedeutet das nicht zwingend ein großes Schulungsprogramm. Eine kurze interne Schulung, klare Nutzungsregeln und eine dokumentierte Teilnahme reichen für viele Standardfälle als pragmatischer Einstieg.

In der Dokumentation sollte stehen: Welche KI-Tools dürfen genutzt werden? Für welche Zwecke? Welche Daten dürfen nicht eingegeben werden? Wer prüft KI-Ausgaben fachlich, bevor sie an Mandanten oder öffentlich nach außen gehen? Genau diese einfache Nachweisstruktur ist für die EU AI Act Compliance Kanzlei wichtiger als ein theoretisches 40-seitiges Konzept. Für regelmäßig geprüfte Website-, Blog- und Newsletter-Inhalte kann ein strukturierter KI-Content-Service für KMU diese redaktionelle Kontrolle zusätzlich absichern.

Die Kennzeichnungspflicht für Kanzleien

KI-generierte Inhalte, die öffentlich ausgespielt werden, müssen transparent behandelt werden. Nach ursprünglichem AI-Act-Zeitplan griffen zentrale Transparenzpflichten ab August 2026; der Digital Omnibus verschiebt einzelne Kennzeichnungs- bzw. Watermarking-Pflichten voraussichtlich auf den 2. Dezember 2026. Für Kanzleien ist entscheidend: Nicht auf den letzten Tag warten, sondern 2026 eine klare Kennzeichnungsregel festlegen.

Was konkret gekennzeichnet werden muss

- Blogartikel und Fachbeiträge, die mit KI erstellt wurden

- Newsletter-Texte, die KI-generiert sind

- LinkedIn-Posts, die vollständig aus einem KI-Tool stammen

- KI-generierte Bilder oder Grafiken in der Außenkommunikation

Was nicht gekennzeichnet werden muss

- Texte, die mit KI-Unterstützung erstellt, aber von einem Menschen wesentlich überarbeitet wurden

- Interne Dokumente, die nicht veröffentlicht werden

- Standardvorlagen oder -formulare ohne KI-Beteiligung

Wie genau der Hinweis aussehen muss, konkretisiert die EU-Kommission weiter. Derzeit ist ein knapper Hinweis am Ende des Textes — etwa „Erstellt mit KI-Unterstützung, redaktionell geprüft von [Name]" — eine pragmatische Praxis, solange keine detailliertere Anforderung veröffentlicht ist.

Wer KI-Tools zur Texterstellung nutzt und die Texte anschließend persönlich redigiert, bewegt sich in einer deutlich günstigeren Rechtslage als wer ungefilterte KI-Outputs veröffentlicht. Redaktionelle Prüfung schützt — sowohl rechtlich als auch qualitativ.

Checkliste: 5 Schritte zur Compliance für Steuerkanzleien

Welche KI-Tools werden in der Kanzlei eingesetzt? Notieren Sie: Welche Mitarbeitenden nutzen was, für welche Aufgaben, und welche Outputs gehen nach außen? Das dauert maximal eine Stunde und ist die Grundlage für alle weiteren Schritte.

Anhand der Tabelle oben lässt sich die Einordnung für die meisten Kanzleien in 30 Minuten erledigen. Wer nur Standard-KI-Tools und DATEV nutzt, hat praktisch keine Hochrisiko-KI im Einsatz. Trotzdem sollte die Einordnung dokumentiert sein — als Nachweis bei einer möglichen Prüfung.

Führen Sie eine kurze Schulung oder Unterweisung durch: erlaubte Tools, verbotene Dateneingaben, fachliche Endkontrolle, Kennzeichnung veröffentlichter Inhalte. Dokumentieren Sie Datum, Teilnehmende und Inhalte. Das ist der schnellste Nachweis für die KI-Kompetenzpflicht Art. 4 Steuerberater.

Legen Sie intern fest: Welche Inhalte werden als KI-generiert gekennzeichnet? Wer ist dafür verantwortlich? Am einfachsten: eine kurze interne Richtlinie (1 Seite reicht) und eine Standardformulierung, die ans Ende KI-unterstützter Artikel oder Newsletter gesetzt wird.

Prüfen Sie mindestens quartalsweise, ob neue Detailvorgaben der EU-Kommission veröffentlicht wurden. Wichtig sind 2026 vor allem Kennzeichnung, KI-Kompetenz und Transparenzpflichten; spätere High-Risk-Fristen betreffen typische Steuerkanzleien meist nur, wenn KI für automatisierte Entscheidungen über Personen eingesetzt wird.

Steuerberater und LinkedIn: Was der EU AI Act ändert

LinkedIn ist für viele Steuerberater der wichtigste Kanal zur Mandantengewinnung — besonders für Unternehmensberater und Kanzleien, die Geschäftskunden ansprechen. Wer LinkedIn-Posts mit KI erstellt und sie unverändert veröffentlicht, sollte diese künftig transparent kennzeichnen.

Was das in der Praxis bedeutet: Ein kurzer Hinweis wie „Erstellt mit KI-Unterstützung" am Ende des Posts ist ausreichend. Wer den KI-generierten Entwurf wesentlich überarbeitet — also eigene Formulierungen, Erfahrungen und Perspektiven einbringt — muss in der Regel nicht kennzeichnen, weil der Text nicht mehr überwiegend KI-generiert ist.

Der pragmatische Weg: KI für den Rohtext nutzen, persönliche Erfahrungen und fachliche Einschätzungen ergänzen, dann veröffentlichen. Das ist ohnehin der wirkungsvollere Ansatz für LinkedIn — persönliche Perspektiven performen besser als generischer KI-Output. Gleichzeitig verbessert dieser Prozess die Ausgangslage für Transparenz, Qualität und menschliche Endkontrolle.

Häufige Fragen zum EU AI Act für Steuerberater

Müssen Steuerberater den EU AI Act beachten?

Ja. Als Nutzer von KI-Systemen sind Steuerberater direkt betroffen — insbesondere durch die KI-Kompetenzpflicht nach Art. 4, Transparenzpflichten bei KI-Chatbots und Kennzeichnungsregeln für veröffentlichte KI-Inhalte. Wer KI lediglich zur internen Textvorbereitung nutzt und Inhalte redaktionell prüft, hat meist überschaubare, aber dokumentationspflichtige Aufgaben.

Ist DATEV als KI-System einzustufen?

DATEV selbst ist keine KI — es ist Buchhaltungs- und Steuersoftware. Einzelne KI-Funktionen innerhalb von DATEV (z. B. automatische Belegzuordnung) können jedoch als KI im Sinne des EU AI Acts gelten. Da diese in bestehende Software integriert sind, liegen die wichtigen High-Risk-Fristen nach aktuellem Omnibus-Stand deutlich später. Trotzdem empfiehlt es sich, diese Funktionen zu dokumentieren.

Dürfen Steuerberater ChatGPT für Mandantenkommunikation nutzen?

Ja, mit Einschränkungen. ChatGPT fällt als Allzweck-KI in die Niedrig-Risiko-Kategorie. Erlaubt ist die Nutzung zur Textvorbereitung, Recherche und für Kommunikationsentwürfe. Nicht geeignet ist das direkte Versenden von KI-generierten Inhalten als individuelle steuerliche Beratung ohne menschliche Prüfung. Für veröffentlichte KI-Inhalte sollten Kanzleien 2026 klare Kennzeichnungsregeln vorbereiten.

Was ist die Kennzeichnungspflicht und ab wann gilt sie?

Nach dem ursprünglichen AI-Act-Zeitplan waren Transparenz- und Kennzeichnungspflichten ab August 2026 vorgesehen. Der Digital Omnibus sieht eine Verschiebung einzelner Kennzeichnungs- bzw. Watermarking-Pflichten auf den 2. Dezember 2026 vor. Kanzleien sollten 2026 trotzdem klare Regeln für Website, Newsletter und Social Media vorbereiten.

Wie viel Zeit benötigt die EU-AI-Act-Compliance für eine Steuerkanzlei?

Für die meisten Kanzleien sind zwei bis vier Stunden als Einstieg realistisch: KI-Inventur, Risikoeinordnung, kurze interne KI-Richtlinie, Nachweis zur KI-Kompetenz nach Art. 4 und Kennzeichnungsregelung für die Außenkommunikation. Wer Hochrisiko-KI einsetzt, braucht mehr Zeit — das ist bei Standardkanzleien jedoch selten der Fall.

Was bedeutet die KI-Kompetenzpflicht nach Art. 4 für Steuerberater?

Die KI-Kompetenzpflicht nach Art. 4 bedeutet: Kanzleimitarbeitende, die KI-Tools beruflich nutzen, müssen Chancen, Grenzen und Risiken dieser Tools verstehen. Praktisch reicht oft eine kurze interne Schulung mit Dokumentation: erlaubte Tools, verbotene Dateneingaben, Datenschutz, Mandatsgeheimnis und menschliche Endkontrolle.

Was ändert der Digital Omnibus für Steuerberater?

Der Digital Omnibus verschiebt nach aktuellem Stand einzelne Fristen des EU AI Acts, insbesondere bei Hochrisiko-KI und Kennzeichnungs- bzw. Watermarking-Pflichten. Für typische Steuerkanzleien bleibt aber wichtig: KI-Tools inventarisieren, KI-Kompetenz dokumentieren, Mandatsdaten schützen und veröffentlichte KI-Inhalte transparent handhaben.

Die 5 Compliance-Schritte aus diesem Artikel als kompakte Checkliste – zum Speichern, Teilen oder Weitergeben an Ihr Team.

PDF herunterladen